進(jìn)入金9月,市場消費(fèi)有所好轉(zhuǎn)

,特別是下游趕工與沖量的情況有明顯好轉(zhuǎn)

,其中

,價格偏低

、下端利潤有所改善后,消費(fèi)恢復(fù)的活力體現(xiàn)得尤為明顯

。與此同時

,供給端的減量在8月份集中出現(xiàn),市場到貨減少

,也一定程度上導(dǎo)致了供需的錯配

,因此9月以來市場表現(xiàn)較為搶眼

。進(jìn)入10月份后,國內(nèi)需要注意2方面問題:1

、地產(chǎn)10月份債務(wù)到期也是一個小高峰

,對于市場預(yù)期可能會形成極大抑制;2

、供應(yīng)會繼續(xù)維持在相對高位

,而國慶節(jié)假日導(dǎo)致的消費(fèi)抑制也會有所體現(xiàn),這樣一來表需數(shù)據(jù)或?qū)⑹艿經(jīng)_擊

。而從國外情況看

,美聯(lián)儲加息預(yù)期繼續(xù)維持

,鷹派態(tài)度未變

,這個態(tài)勢在11月中期選舉之前恐難以改變。美指持續(xù)強(qiáng)勢將保持對市場的壓制

,尤其對商品的抑制更為明確

,對于已處于衰退中的商品而言

,震蕩會進(jìn)一步加劇

,方向不變,但波動幅度則會趨于下降

。因此從時間窗口期角度看,9月底之前還會有較強(qiáng)的補(bǔ)庫需求支撐

,進(jìn)入10月份后

,雖然海外的利空窗口期存在,但國內(nèi)的消費(fèi)預(yù)期和持續(xù)力會遭受一輪最為嚴(yán)苛的考驗

,價格預(yù)期上有頂下有底,絕對均價向下平滑的情況將會有所體現(xiàn)

。下面我們就對于一些基本面與宏觀表象問題來具體討論:

一

、9-10月份板帶材基本面

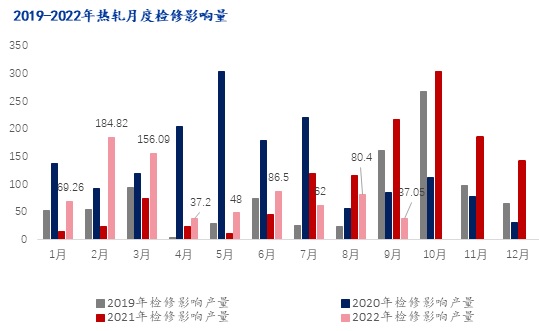

1、熱軋板帶材9-10月份供給端

從10月份的預(yù)估產(chǎn)量看

,較9月份會有一個繼續(xù)回升的空間,回升部分主要來自于檢修減少和新加入產(chǎn)能增量所致

,預(yù)計全樣本產(chǎn)量可達(dá)到周產(chǎn)530萬噸/周

,日均達(dá)到75萬噸/天的高位水平

,這其中還不算廢鋼填入的比例(目前因廢鋼性價比問題填入量不高)

。9月份目前總產(chǎn)量預(yù)計會在2150萬噸較8月份增加約1.4%

,鋼廠目前利潤值繼續(xù)維持在點對點基本不虧的狀態(tài),截止9月13日在-7元/噸的水平

,這對于供應(yīng)會帶來維持效果。就目前看

,市場的供應(yīng)節(jié)奏是受到8月份集中檢修影響的

,月中對于下半個月的商品卷減量影響了市場的集中到貨

,從到導(dǎo)致了庫存呈現(xiàn)被動減量的情況

,從未來一個月情況看,這樣的結(jié)構(gòu)或?qū)㈦y以出現(xiàn)

。近期鋼廠也有反饋

,為了保證全年的鐵水產(chǎn)量均衡

,未來產(chǎn)量在利潤沒有大幅壓縮的情況下

,會呈現(xiàn)繼續(xù)維持的情況,這也可以大致定性

,供給的下降空間也極其有限,這一點值得去關(guān)注

。

2

、熱軋板帶材9-10月份需求端

9-10月份的庫存都進(jìn)行了一部分補(bǔ)庫,隨著價格下臺階后

,利潤恢復(fù)對于信心有所緩和。外加9月份趕工與沖量預(yù)期較為明顯

,導(dǎo)致鋼廠整體訂單壓力不大

。目前看10月份鋼廠或許在抓住消費(fèi)的尾部,訂單預(yù)期較9月份相比則偏差

。但值得關(guān)注的是,由于過于謹(jǐn)慎

,消費(fèi)端的各個條線環(huán)節(jié)

,庫存比例都比較低

,因此在沒有特殊事件發(fā)生的情況下

,這種壓力和矛盾會繼續(xù)由下向上進(jìn)行傳導(dǎo)。但如果出現(xiàn)政策類的宏觀改向

,則會呈現(xiàn)一輪供需錯配問題出現(xiàn)

,但整個窗口期也會較短(這一窗口期也僅僅會在國慶節(jié)之前有效

,庫存累積后難以出現(xiàn)大矛盾)

。從Mysteel調(diào)研的情況看,9月份的制造業(yè)訂單環(huán)比均呈現(xiàn)上升走勢

,從分行業(yè)的角度看,區(qū)別還是繼續(xù)存在

。分行業(yè)看

,基建業(yè)(包含鋼構(gòu))修復(fù)的最為突出,環(huán)比總量預(yù)期在8-10%的水平

,其次則是汽車的產(chǎn)量,主要以4s店補(bǔ)庫為主

,再次者則以工程機(jī)械

、制管;除此以外

,其他行業(yè)變化程度并不明顯。所以從消費(fèi)的總彈性角度來看

,剛需補(bǔ)庫和趕工的情況占了較重的比例

,而訂單的可延續(xù)度情況看,并不樂觀

,特別是對于未來1個季度的預(yù)期仍難改觀。由此來進(jìn)行總結(jié)

,消費(fèi)階段性好轉(zhuǎn)有所出現(xiàn)

,但其可持續(xù)力仍有較大壓力。

二

、9-10月份宏觀市場與板帶材主要的壓力

1、美元指數(shù)帶動全球商品承壓 供需消費(fèi)邊際回落

隨著9月份隨著西歐的消費(fèi)呈現(xiàn)下降加速

,而美聯(lián)儲加息75bps基數(shù)預(yù)期越來越確定的情況下

,歐元兌美元匯率呈現(xiàn)大幅壓縮。9月11日歐央行緊急加息后呈現(xiàn)回歸

,但在9月13日美國CPI數(shù)據(jù)沒有達(dá)到預(yù)期效果,加息100bps預(yù)期再度出現(xiàn)

,這一情況帶動了美元指數(shù)再度上揚(yáng)逼近110美金關(guān)口

。在美金指數(shù)的帶動下

,商品價格回落

,目前就西歐消費(fèi)10月份入冬后由保民生所帶來的

,工業(yè)能源緊張問題會再度提升,回漲一輪后再度陷入供應(yīng)消費(fèi)共振衰弱的節(jié)奏

。這對于海外鋼材出口與消費(fèi)起到邊際承壓,市場會呈現(xiàn)9月份高價采購

,10月中跟隨消費(fèi)下降而共同下降的趨勢(關(guān)注點在于美元指數(shù)的變化)

。

海外出口市場消費(fèi)略有回升,但中國出口量難以呈現(xiàn)大幅上升的空間

,其主要因素在于消費(fèi)缺口并不大,特別是歐洲目前由韓國成材減量影響所出現(xiàn)的缺口預(yù)計在15萬噸水平(熱軋

、中板

、線材均有),這部分由臺灣進(jìn)行填充了部分

,國內(nèi)的部分主要是因臨時替代供給而呈現(xiàn)一定增量。就后期看

,由于韓國整體粗鋼影響量偏?div id="m50uktp" class="box-center"> 。ㄖ饕绊懺诓讳P鋼),來料加工的情況出現(xiàn)后

,對于國際市場的供需平衡暫時難以起到較大的影響

,對于國內(nèi)出口關(guān)稅不取消

,無法以價換量的情況下

,出口大幅好轉(zhuǎn)的可能性并不存在。

2

、國內(nèi)CPI偏低 銀行貼現(xiàn)利率偏低 這樣的結(jié)構(gòu)對于板材的消費(fèi)起到如何作用

8月份國內(nèi)CPI偏低,對于國內(nèi)的通脹抑制率較高

,對于穩(wěn)定物價起到關(guān)鍵作用

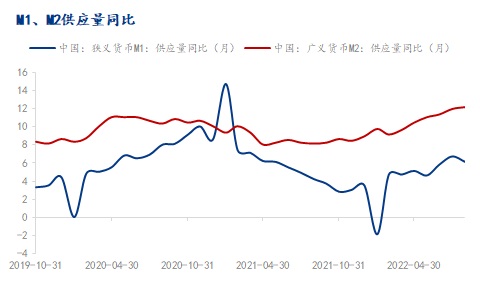

,給予下游端利潤修復(fù)起到了關(guān)鍵作用。但目前看國內(nèi)M1和M2貨幣呈現(xiàn)拐頭

,而從銀行貼現(xiàn)利率角度來看,從4月份以來一直維持在1.6-1.8%水平,這代表了市場對于資金的使用度呈現(xiàn)無欲望狀態(tài)

。造成這一局面的主要原因

,總結(jié)下來則是,地產(chǎn)下降后

,其后端消費(fèi)也呈現(xiàn)下降

,對于制造業(yè)支撐有所下降

。其次由于消費(fèi)下滑,企業(yè)負(fù)擔(dān)CPI抑制通脹壓力較大

,對于企業(yè)效益不佳的情況下

,擴(kuò)張意愿下降

,導(dǎo)致了整個資金使用率下滑

,從而迫使整個輔助產(chǎn)業(yè)鏈均呈現(xiàn)了收縮的態(tài)勢。這一情況與周期

,則需要極長的時間來進(jìn)行解決,在沒有新的產(chǎn)業(yè)可補(bǔ)充原有產(chǎn)業(yè)鏈缺口以及海外消費(fèi)沒有出現(xiàn)拐點的情況下

,較難出現(xiàn)改善

。

二、9-10月份板帶材主要的支撐力

1

、基建與制造業(yè)環(huán)比回暖 9月份市場壓力緩解

8月中下旬開始,基建帶動消費(fèi)回升明顯

,從水泥

、砂石等輔料角度共同驗證,消費(fèi)呈現(xiàn)回升

。從行業(yè)角度看

,主要在于市政工程

、鋼結(jié)構(gòu)(包含路橋

、新能源等)回升明顯,同時輔助配套行業(yè)工程機(jī)械短期采購與銷售量呈現(xiàn)環(huán)比上升

。這緩解了短期的供需矛盾

,在節(jié)前后趕工與補(bǔ)庫的預(yù)期下

,對于整體平衡帶來緩解

。從目前看,10月份或許還有一個延續(xù)和支撐的環(huán)境,但強(qiáng)支撐力度邊際則會較9月份有一定回落

,這對于價格會起到反復(fù),但速度則會偏緩

。

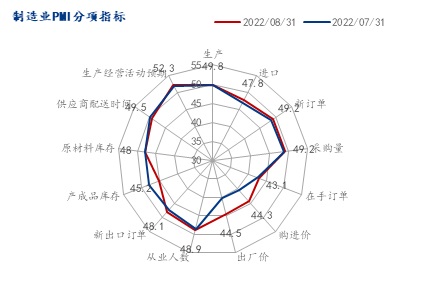

2

、PPI繼續(xù)回落向PMI靠近

8月PPI回落而PMI則呈現(xiàn)穩(wěn)定的局面,這一情況標(biāo)志著制造業(yè)短期并沒有呈現(xiàn)繼續(xù)惡化

,從成本下移利潤呈現(xiàn)的角度來看

,有一定緩解

,對于可持續(xù)力會有一定支撐

。不過就后期看,供給量維持在高位

,對于PPI的下降與穩(wěn)定帶來一定好處

。因此在后期這一情況可繼續(xù)維持和緩和的情況下

,對于后期的壓力增加的速度會呈現(xiàn)放緩跡象

。

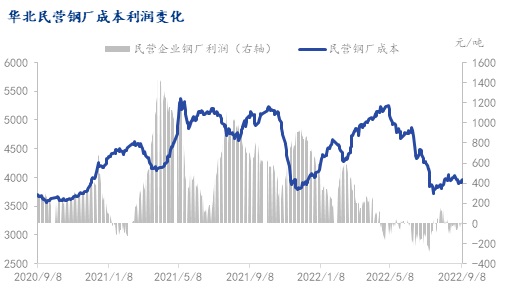

3、成本底部或?qū)⒆杈徥袃r下行速度

目前原料惡化速度有所放緩

,主要以礦石發(fā)運(yùn)受阻以及石化能源偏緊所致

,這對于板帶材的高產(chǎn)量消費(fèi)起到一定平衡

。就產(chǎn)量維持在高位的情況下

,當(dāng)前廠庫原料偏低,對于原料與鋼廠消費(fèi)之間的緊平衡會有階段性體現(xiàn)

。這也是風(fēng)險釋放后對于市價起到支撐的重要因素,換句話而言

,隨著市場的供需平衡出現(xiàn)

,階段性底部就會有所出現(xiàn)。

總結(jié)

從9-10月份的供需面來看國內(nèi)板帶材的供需平衡會有所放松

,從平衡表的預(yù)測看

,9月份產(chǎn)量逐步回升

,消費(fèi)共同回升的情況出現(xiàn)

,被動去庫導(dǎo)致價格高點出現(xiàn)。而10月份隨著消費(fèi)的延續(xù)

,產(chǎn)量繼續(xù)呈現(xiàn)回升空間

,對于矛盾會有繼續(xù)累積的節(jié)奏。而綜合當(dāng)前

,鋼廠生產(chǎn)會繼續(xù)維持

,未來接單問題或?qū)⒊蔀橹匾蛩兀S之而來對于市場的風(fēng)險也會增加

。就后期看3個指標(biāo)或?qū)⑹菄鴥?nèi)板帶材最為核心的指標(biāo)“冷軋”

、“出口”

、“庫存”

。對于10月份需要關(guān)注的幾個點則在于:1、鋼廠檢修量是否會繼續(xù)減少

;2

、下游端消費(fèi)(訂單)是否有繼續(xù)邊際改善的空間

;3、鋼廠利潤是否會回到邊際效益線

;4

、鋼廠10月份的出口量是否會呈現(xiàn)以價換量;5

、熱軋與中板、帶鋼之間的價差是否合理

。

操作方面

,可以關(guān)注:

華東區(qū)域庫存預(yù)期下降后,南北基差或?qū)⒊尸F(xiàn)回歸

;

帶鋼產(chǎn)量回升后

,熱帶價差或?qū)⒊尸F(xiàn)繼續(xù)收窄的結(jié)構(gòu)

;

未來預(yù)期偏差

,底庫套保,現(xiàn)貨輪動或許也是現(xiàn)貨商最好的防守策略

。

有限公司")

有限公司")

手機(jī)網(wǎng)站二維碼

手機(jī)網(wǎng)站二維碼