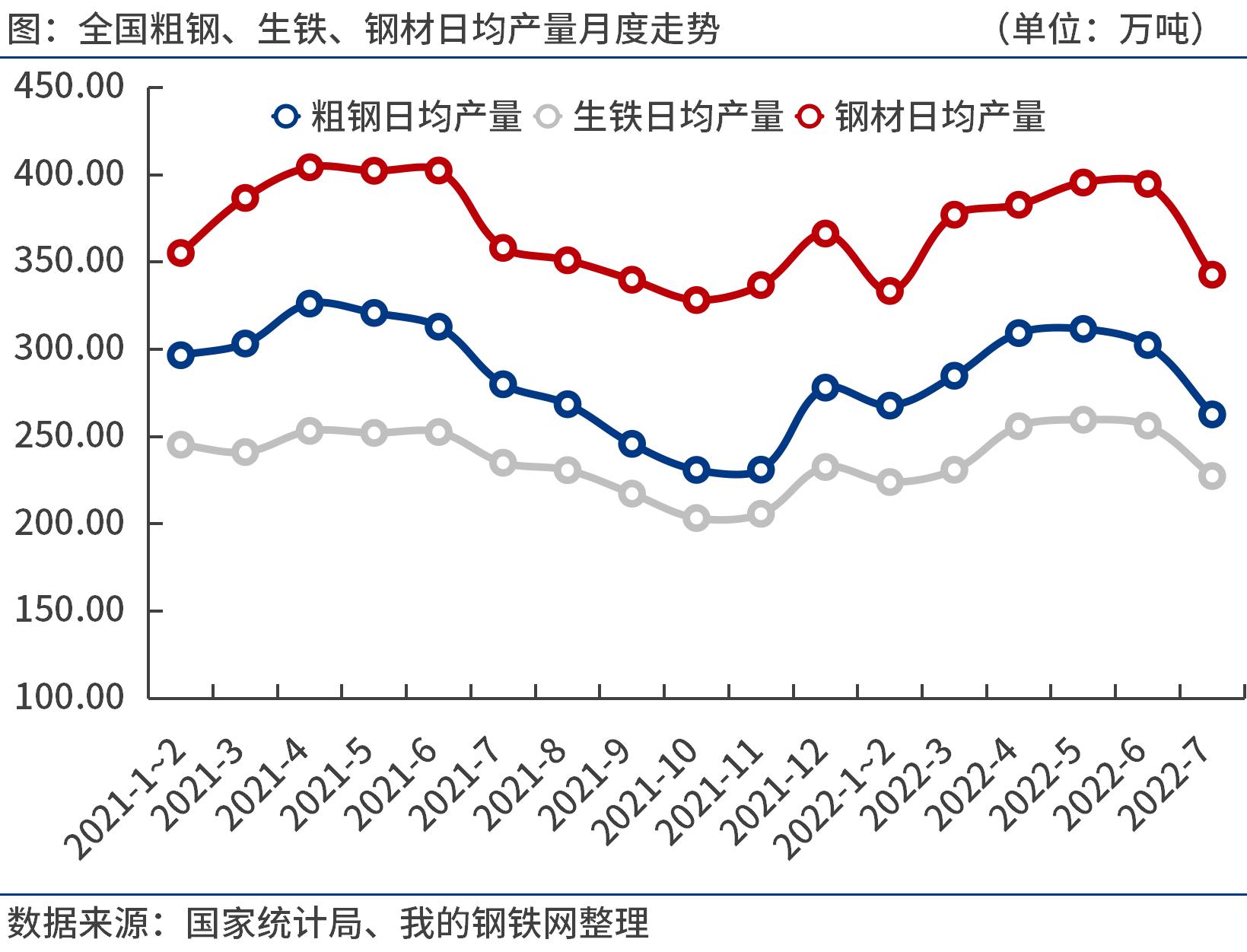

7月份全國粗鋼日均產(chǎn)量262.68萬噸

,環(huán)比大幅下降13.2%

。8月份鋼廠效益略有好轉(zhuǎn),部分企業(yè)復(fù)產(chǎn)

,預(yù)計8月份全國粗鋼日均產(chǎn)量接近270萬噸

,9月份鋼廠仍有復(fù)產(chǎn)計劃。8月份國內(nèi)

鋼材市場震蕩運(yùn)行

,價格重心小幅上移

。預(yù)計9月份鋼市供需兩端適度擴(kuò)張

,成本上移對

鋼價支撐力度增強(qiáng)

一

、7月份全國粗鋼日均產(chǎn)量262.68萬噸,環(huán)比大降13.2%

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示

,2022年7月份全國粗鋼產(chǎn)量8142.9萬噸,同比下降6.4%

;生鐵產(chǎn)量7048.6萬噸

,同比下降3.6%

;

鋼材產(chǎn)量10624.2萬噸

,同比下降5.2%。

2022年1-7月份

,全國粗鋼產(chǎn)量60928.0萬噸,同比下降6.4%

;生鐵產(chǎn)量51089.7萬噸

,同比下降4.5%;鋼材產(chǎn)量77650.0萬噸

,同比下降4.6%

。

7月份全國粗鋼日均產(chǎn)量262.68萬噸

7月份全國粗鋼日均產(chǎn)量262.68萬噸

,環(huán)比大幅下降13.2%

。進(jìn)入高溫需求淡季,加上樓市繼續(xù)探底

,7月份鋼材需求疲弱,庫存去化緩慢

,鋼價弱勢下行

。隨著鋼廠普遍出現(xiàn)虧損

,持續(xù)擴(kuò)大檢修減產(chǎn)范圍

。

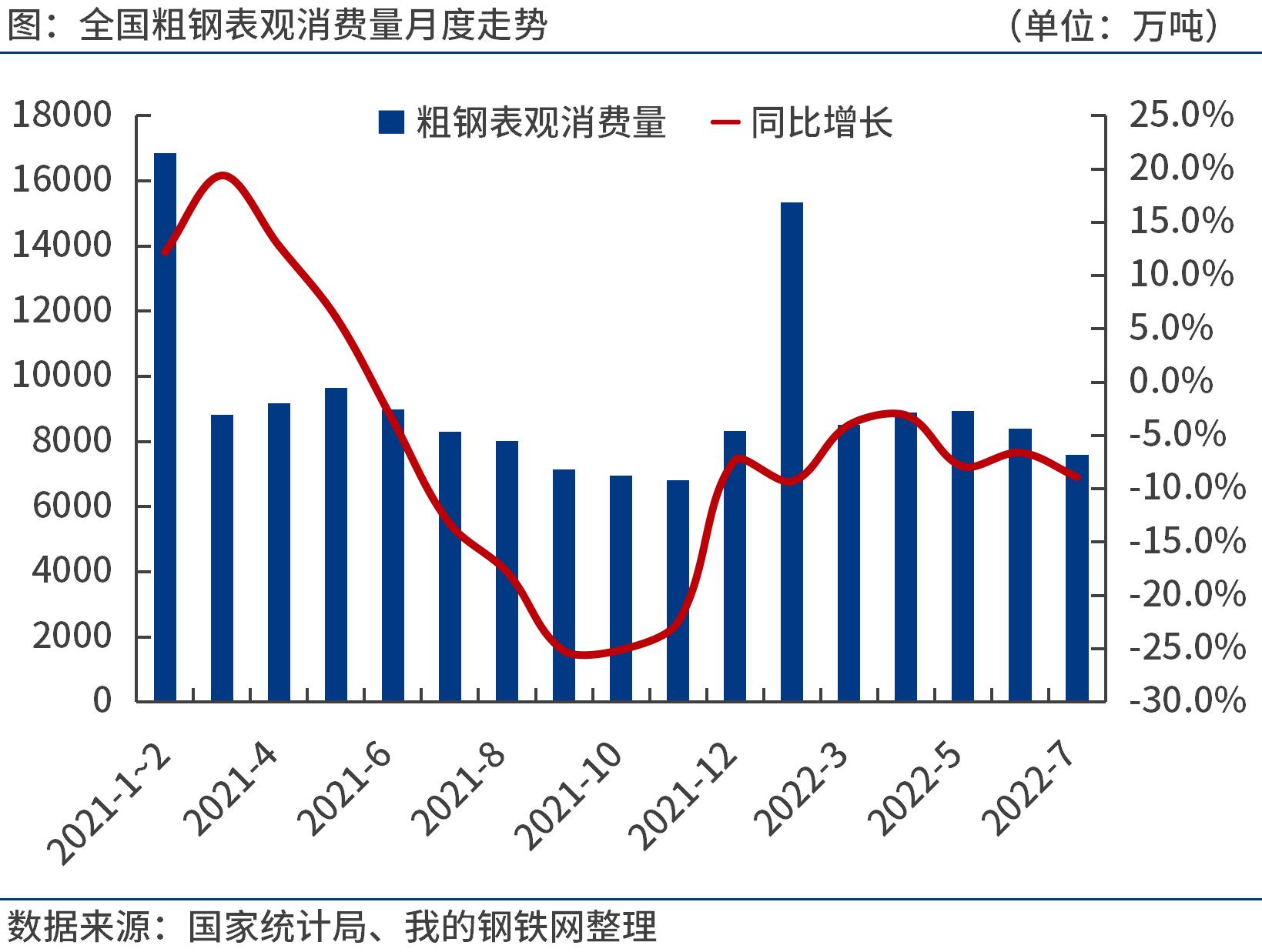

二、1-7月份全國粗鋼表觀消費(fèi)量5.78億噸

,同比下降7.0%

統(tǒng)計局

、海關(guān)總署數(shù)據(jù)顯示

,2022年7月份,全國粗鋼產(chǎn)量8142.9萬噸

,鋼材凈出口588.2萬噸,折合粗鋼凈出口612.7萬噸(鋼材按0.96折算)

,

鋼坯、鋼錠凈進(jìn)口54.4萬噸

,粗鋼表觀消費(fèi)量7585萬噸

,同比下降8.9%

。(注:2021年7月份,全國粗鋼產(chǎn)量修正為8699.7萬噸

,粗鋼表觀消費(fèi)量修正為8323萬噸

。)

2022年1-7月份,全國粗鋼產(chǎn)量6.09億噸

,鋼材凈出口3351.4萬噸

,折合粗鋼凈出口3491萬噸(鋼材按0.96折算),鋼坯

、鋼錠凈進(jìn)口351.1萬噸

,粗鋼表觀消費(fèi)量5.78億噸,同比下降7.0%

。(注:2021年1-7月份,全國粗鋼產(chǎn)量修正為6.51億噸

,粗鋼表觀消費(fèi)量修正為6.22億噸

。)

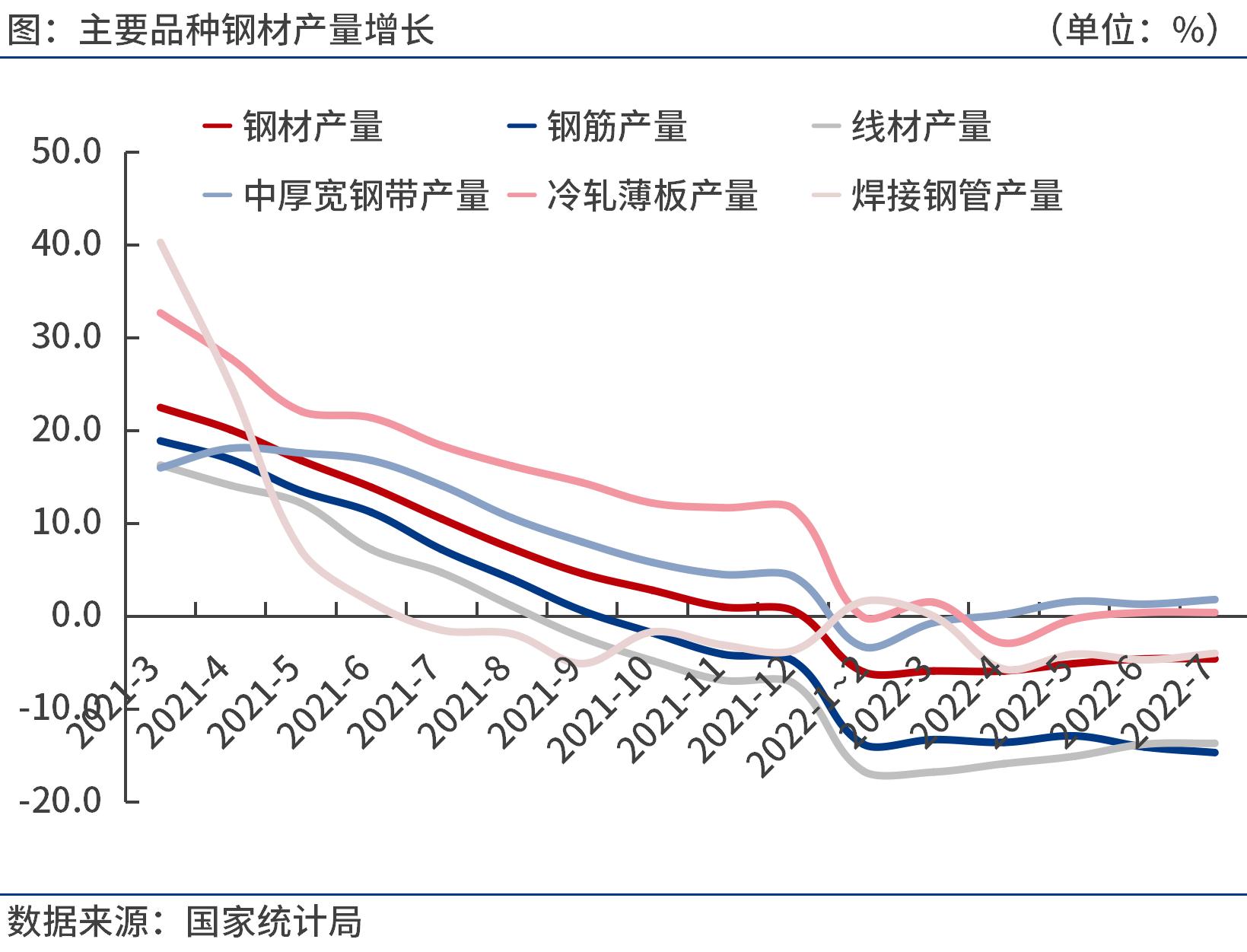

三

、7月份鋼筋日均產(chǎn)量創(chuàng)下2018年5月以來新低

按鋼材品種來看

,2022年1-7月份,我國鋼材產(chǎn)量7.77億噸

,同比下降4.6%

。其中,鋼筋產(chǎn)量1.36億噸

,同比下降14.7%

;線材產(chǎn)量8332.0萬噸,同比下降13.7%

;冷軋薄板產(chǎn)量2505.7萬噸,同比增長0.4%

;中厚寬鋼帶產(chǎn)量11123.1萬噸

,同比增長1.8%;焊接鋼管產(chǎn)量3340.3萬噸

,同比下降4.0%。

2022年7月份

,鋼筋

、線材

、中厚寬鋼帶

、冷軋薄板、焊接鋼等日均產(chǎn)量為55.2萬噸

、37.3萬噸、49.1萬噸

、11.6萬噸和16.7萬噸

,分別較上月減少11.6萬噸、6.2萬噸

、7.4萬噸

、1.0萬噸和0.9萬噸。8月份鋼廠效益有所好轉(zhuǎn)

,建筑鋼材日產(chǎn)或低位回升,板材日產(chǎn)或繼續(xù)低位運(yùn)行

。

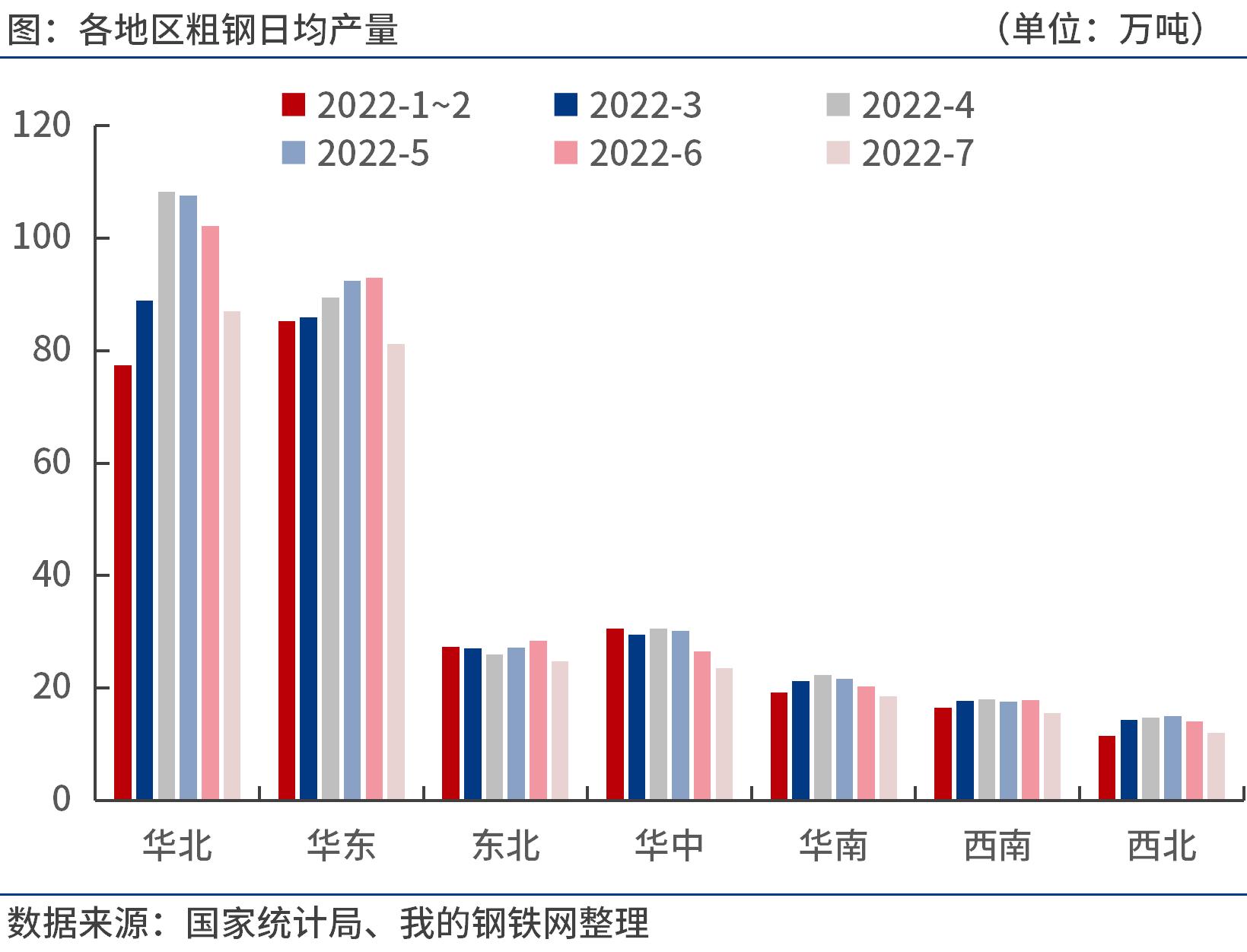

四

、7月份各地區(qū)粗鋼日產(chǎn)環(huán)比下降

,華北和華東減量尤為明顯

按地區(qū)來看

,2022年1-7月份,華北地區(qū)粗鋼產(chǎn)量1.97億噸

,同比下降5.9%;華東地區(qū)粗鋼產(chǎn)量1.89億噸

,同比下降4.6%

;東北地區(qū)粗鋼產(chǎn)量5699.5萬噸

,同比下降9.3%

;華中地區(qū)粗鋼產(chǎn)量5807.8萬噸,同比下降6.2%

;華南地區(qū)粗鋼產(chǎn)量4315.3萬噸

,同比下降2.2%

;西南地區(qū)粗鋼產(chǎn)量3627.6萬噸,同比下降14.3%

;西北地區(qū)粗鋼產(chǎn)量2825.4萬噸,同比下降6.3%

。

2022年7月份

,華北、華東

、東北、華中

、華南

、西南、西北等地區(qū)粗鋼日均產(chǎn)量87.0萬噸

、81.2萬噸

、24.8萬噸、23.5萬噸

、18.5萬噸、15.6萬噸和12.0萬噸

,分別較上月減少15.2萬噸

、11.8萬噸

、3.5萬噸

、3.1萬噸、1.8萬噸

、2.2萬噸和2.1萬噸。

五

、后期粗鋼產(chǎn)量預(yù)判及影響分析

8月份國內(nèi)鋼材市場震蕩運(yùn)行

,價格重心小幅上移。月初

,鋼材庫存繼續(xù)大幅下降,鋼價延續(xù)修復(fù)性反彈

。之后

,隨著鋼廠盈利好轉(zhuǎn)

,部分企業(yè)復(fù)產(chǎn)

,加之國內(nèi)經(jīng)濟(jì)下行壓力加大,高溫淡季需求延續(xù)疲弱態(tài)勢

,鋼材庫存降幅明顯放緩,鋼價呈現(xiàn)震蕩偏弱態(tài)勢

。下旬

,由于一系列穩(wěn)增長政策出臺,市場情緒有所提振

,鋼價震蕩偏強(qiáng)運(yùn)行。

據(jù)筆者測算

,8月末唐山長流程鋼廠螺紋鋼盈利不到100元/噸

。8月份多數(shù)鋼廠由虧轉(zhuǎn)盈,但依然處于微利狀態(tài)

,而獨(dú)立電弧爐鋼廠多數(shù)虧損

,鋼廠整體復(fù)產(chǎn)積極性并不高。同時

,8月下半月西南地區(qū)鋼廠出現(xiàn)限電減產(chǎn)現(xiàn)象。綜合來看

,預(yù)計8月份全國粗鋼日均產(chǎn)量接近270萬噸

。據(jù)Mysteel調(diào)研了解

,9月有20座高爐計劃復(fù)產(chǎn)

,涉及產(chǎn)能約6萬噸/天。

7月份國內(nèi)多項(xiàng)經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)不佳

,包括房地產(chǎn)銷售和投資降幅擴(kuò)大,制造業(yè)投資增速放緩

,僅靠基建投資難以推動固投增速上行

。7月汽車、彩電消費(fèi)延續(xù)同比較快增長

,但除此以外,居民消費(fèi)整體維持低增長

。

為推動重大投資項(xiàng)目盡快形成實(shí)物量

,引導(dǎo)擴(kuò)大汽車、家電等大宗商品消費(fèi)需求

,促進(jìn)房地產(chǎn)市場平穩(wěn)健康發(fā)展,近期一系列穩(wěn)增長政策措施加碼出臺

。包括8月LPR降息

,新能源汽車免征車購稅政策延至明年底

,通過政策性銀行專項(xiàng)借款方式支持已售逾期難交付住宅項(xiàng)目建設(shè)交付,再增加3000億元以上政策性開發(fā)性金融工具額度等等

。

9月份處于傳統(tǒng)消費(fèi)旺季

,配合一系列政策陸續(xù)顯效

,預(yù)計國內(nèi)鋼材需求出現(xiàn)回暖

。不過

,8月份美國、歐元區(qū)等制造業(yè)PMI再創(chuàng)新低

,通過加息遏制高通脹的路徑尚未結(jié)束

,預(yù)計9月份美聯(lián)儲加息50個基點(diǎn)或75個基點(diǎn),全球經(jīng)濟(jì)衰退風(fēng)險加劇

,下半年國外鋼材需求或持續(xù)收縮

。同時,國內(nèi)房地產(chǎn)市場仍在筑底階段

,部分地區(qū)疫情仍有反復(fù),或限制旺季消費(fèi)強(qiáng)度

。

隨著7

、8月份鋼廠和貿(mào)易商積極去庫存,目前已處于年內(nèi)較低水平

。據(jù)調(diào)研,鋼廠庫存量488.21萬噸

,周環(huán)比增長2.4%

,較上月同期下降5.1%,較上年同期下降21.5%

;鋼材社會庫存量1140.47萬噸,周環(huán)比下降2.8%

,較上月同期下降13.7%

,較上年同期下降23.1%。

綜合來看

,傳統(tǒng)旺季疊加政策顯效,預(yù)計9月份鋼材需求回暖

,但強(qiáng)度受制于房地產(chǎn)復(fù)蘇緩慢

、海外需求萎縮

、疫情不確定等因素

。鋼廠多數(shù)處于微利狀態(tài),供給端適度擴(kuò)張

,對原燃料采購力度增強(qiáng)。預(yù)計9月份鋼市供需兩端適度擴(kuò)張

,成本上移對鋼價支撐力度增強(qiáng)

,鋼價或震蕩偏強(qiáng)運(yùn)行

。

業(yè)有限公司")

業(yè)有限公司")

手機(jī)網(wǎng)站二維碼

手機(jī)網(wǎng)站二維碼