2022年1月10日,據(jù)

軸承鋼小編了解到中國(guó)汽車流通協(xié)會(huì)發(fā)布

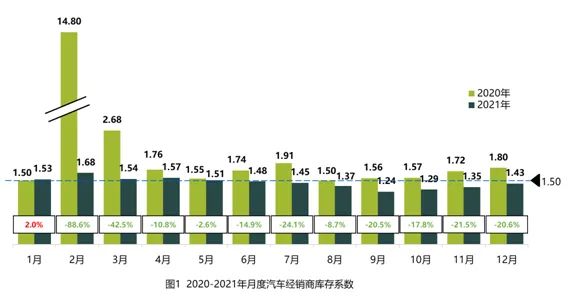

2021年12月份“汽車經(jīng)銷商庫存”調(diào)查結(jié)果:12月份汽車經(jīng)銷商綜合庫存系數(shù)為1.43,同比下降20.6%,環(huán)比上升

5.9%,庫存水平回升,但庫存系數(shù)仍在警戒線下方。

一、

12月庫存系數(shù)同比下降,環(huán)比上升

12月汽車市場(chǎng)仍受到芯片和疫情的雙重影響。盡管芯片短缺問題在第四季度緩解

,經(jīng)銷商積極備庫使庫存水平回升,但不及往年庫存水平

,處于近三年的歷史低位。經(jīng)銷商雙十二

、車展等活動(dòng)終端優(yōu)惠幅度不大

,部分地區(qū)散點(diǎn)疫情爆發(fā),多地發(fā)布通知倡導(dǎo)就地過年

,人口流動(dòng)受阻進(jìn)一步影響旺季銷售

。再加上廠家對(duì)經(jīng)銷商的任務(wù)量不再做硬性要求,部分經(jīng)銷商將年終訂單延后至新的一年交付

,年底翹尾現(xiàn)象明顯減弱

。

12月國(guó)內(nèi)全口徑乘用車銷量預(yù)計(jì)約210萬輛,較11月上升18%左右,同比去年高基數(shù)有兩位數(shù)下滑

;全年全口徑乘用車銷量約

2100萬輛,與2020年相比增長(zhǎng)幅度在5%以內(nèi) 。

回顧2021年 ,經(jīng)銷商庫存一直處于結(jié)構(gòu)性短缺狀態(tài)。從

2020年四季度開始 ,芯片短缺問題出現(xiàn)

,得益于經(jīng)銷商相對(duì)較高的庫存水平尚能應(yīng)對(duì)。到

2021年二季度 ,海外疫情不斷加劇

,逐漸影響汽車芯片供給,汽車廠家開始減產(chǎn)停產(chǎn)

,經(jīng)銷商庫存開始不斷下滑

,在

6月庫存水平進(jìn)入警戒線以下。直至三季度,芯片短缺問題逐步緩解

,對(duì)汽車減產(chǎn)的影響持續(xù)下降

,經(jīng)銷商庫存回升。汽車缺芯至暗時(shí)刻已過

,預(yù)計(jì)到

2022年上半年,經(jīng)銷商庫存水平才將持續(xù)上升。

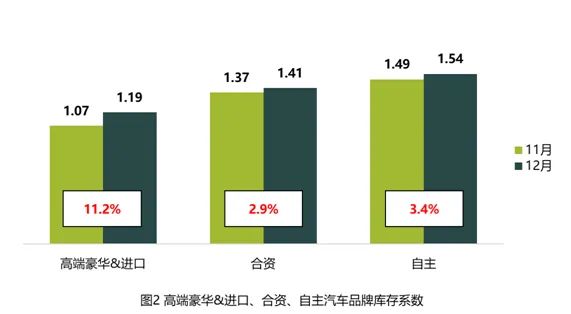

二、高端豪華

&進(jìn)口、合資、自主品牌庫存系數(shù)環(huán)比上升

高端豪華&進(jìn)口品牌庫存系數(shù)為1.19,環(huán)比上升

11.2%;合資品牌庫存系數(shù)為

1.41,環(huán)比上升2.9%;自主品牌庫存系數(shù)為

1.54,環(huán)比上升

3.4%。

三、謹(jǐn)慎預(yù)期

2022年1月份市場(chǎng)需求合理控制庫存

2022年春節(jié)時(shí)間較往年偏早,因此年終效應(yīng)在

11及12月體現(xiàn)。再加上散點(diǎn)疫情因素,各地倡導(dǎo)就地過年

,消費(fèi)者年底購車熱情并未高漲,預(yù)計(jì)

2022年1月份市場(chǎng)需求、銷量相比12月基本持平。

軸承鋼小編建議,經(jīng)銷商要根據(jù)實(shí)際情況,理性預(yù)估實(shí)際市場(chǎng)需求,合理控制庫存水平,以防庫存壓力過大,導(dǎo)致經(jīng)營(yíng)風(fēng)險(xiǎn) 。同時(shí),切勿松懈疫情防護(hù)

,繼續(xù)落實(shí)好疫情防控工作措施

。

免責(zé)聲明:本文來源于網(wǎng)絡(luò),版權(quán)歸原作者所有 ,且僅代表原作者觀點(diǎn)

,本文所載信息僅供參考。轉(zhuǎn)載僅為學(xué)習(xí)與交流之目的

,如無意中侵犯您的合法權(quán)益

,請(qǐng)及時(shí)聯(lián)系刪除。

業(yè)有限公司")

業(yè)有限公司")

手機(jī)網(wǎng)站二維碼

手機(jī)網(wǎng)站二維碼